不只拿补助,还可以节税!

投资抵减

创新研发好处多多

补助与节税

一举两得

创新研发不但可以拿补助款,还可以节税!

轻税简政政策

配合「轻税简政」税制改革方向,营利事业所得税税率由25%调降至17%(调降幅度达32%),且租税优惠须控制一定税式支出额度(100亿元),爰产业创新条例仅保留研究发展投资抵减功能别租税优惠。

以抵减鼓励产业创新

为鼓励公司持续从事研究发展,以促进产业创新,财经两部依产业创新条例第10条第2项授权规定,于99年11月8日会衔发布「公司研究发展支出适用投资抵减办法」,共计17条条文。

| 条号 | 租税优惠 | 适用对象 |

|---|---|---|

| 第35条 | 研发投抵 | 办理公司登记之中小企业 |

| 第35条之1 | 智财权入股缓课 | 1. 依法办理公司或商业登记之中小企业 |

| 2. 个人 | ||

| 第36条之2第1项 | 增雇本国籍员工2人以上抵税 | 办理公司或商业登记之中小企业 |

| 第36条之2第2项 | 增雇24岁以下员工抵税 | |

| 第36条之2第3项 | 基层员工加薪抵税 |

产业创新条例

产创第10条研发投抵

(一)为促进产业创新,公司得在投资于研究发展支出金额百分之十五限度内,抵减当年度应纳营利事业所得税额。

(二)并以不超过该公司当年度应纳营利事业所得税额百分之三十为限。

(三)抵减办法由中央主管机关同财政部定之。

")

促产条例

促产第6条研发投抵

(一)公司得在投资于研究与发展及人才培训支出金额百分之三十五限度内,自当年度起五年内抵减各年度应纳营利事业所得税额。

(二)公司当年度研究发展支出超过前二年度研发经费平均数,超过部分得按百分之五十抵减之。

(三)前二项之投资抵减,其每一年度得抵减总额,以不超过该公司当年度应纳营利事业所得税额百分之五十为限。但最后年度抵减金额,不在此限。

(四)抵减办法由行政院定之。

适用于研发支出

可投资抵减项目

从事创新研发活动

限「创新」开发,任何改进旧品的活动不列入

研究发展单位

认定基准:由各中央目的事业主管机关视产业发展需要及行政作业需求订定

非研究发展单位

配置全职研究发展人员从事研发活动

检附文件:人员工作内容、时间纪录、活动纪录等

由中央目的事业主管机关认定

可抵减的支出

薪资、资料库软体程式、专利著作、样品、原料等

由国税局认定

产业创新条例

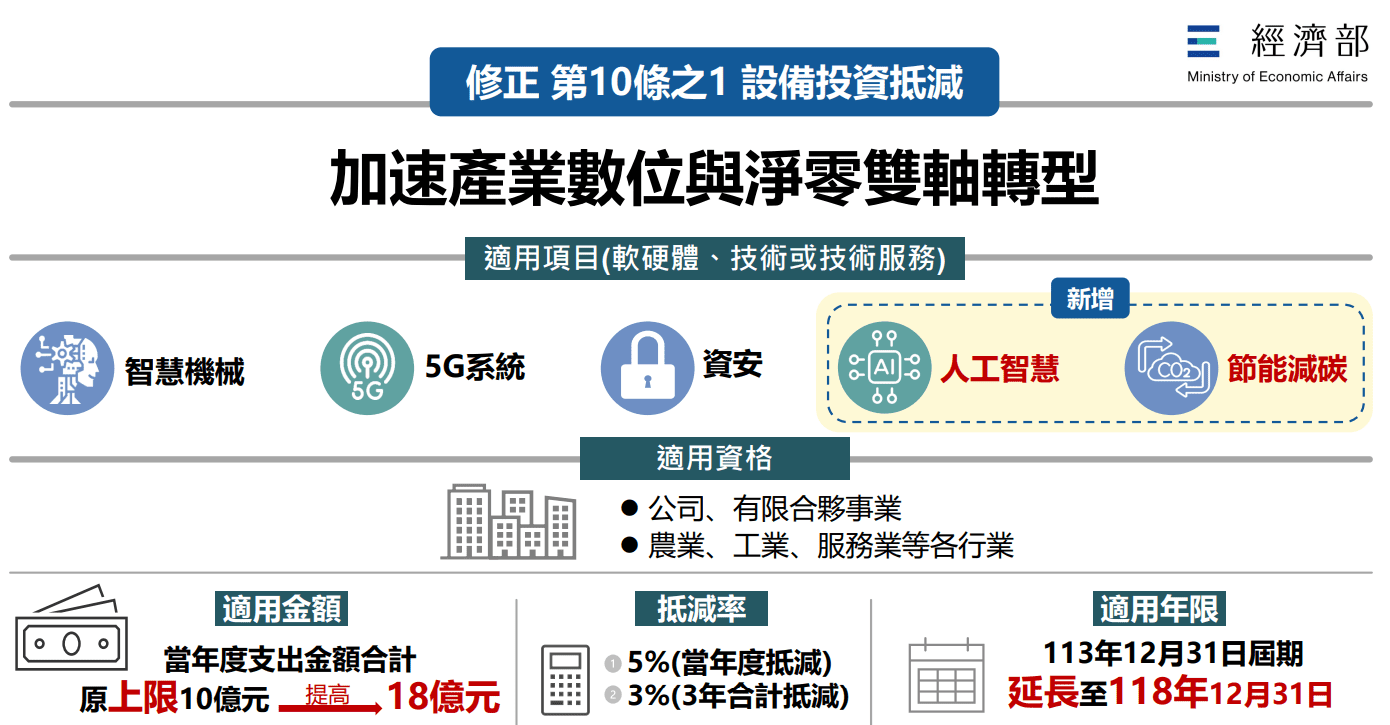

智慧機械、5G、資安、人工智慧及節能減碳 投資

皆可享投資抵減

创新研发不但可以拿补助款,还可以节税喔~

為協助產業數位化及低碳化雙軸轉型,協助新創事業募資,強化公司對外投資的同時保護關鍵技術,行政院會19日拍板「產業創新條例」部分條文修正草案,延長投資抵減優惠至2029年底,新增人工智慧(AI)及節能減碳兩項目,並將申請適用金額上限由10億元提高至18億元。經濟部說明,相關租稅優惠條文自2025年起適用。

經濟部表示,因應「產創條例」第10條之1將於2024年底屆期,以及AI創新應用及節能減碳趨勢,本條文保留智慧機械、5G及資安項目,並另納入AI及節能減碳,有助於引導台灣百工百業投資相關設備,落實AI化與低碳化雙軸轉型;另為配合產業投入智慧化、AI及低碳化等相關設備,申請適用金額上限由10億元提高至18億元,延長優惠至2029年12月31日止,可更為貼合產業升級轉型所需。經濟部指出,為協助新創事業發展,本次亦同步修正第23條之1與第23條之2,其中第23條之1部分,將有限合夥創投事業的實收出資額門檻從現行3億元降為1億5,000萬元,並提高第3年度起投資新創事業須達一定金額或比率,以鼓勵創投事業及早投入更多資金於新創事業。

經濟部補充,天使投資人投資新創亦有租稅優惠,第23條之2投資門檻從現行100萬元調降為50萬元,而投資對象為5年內的新創事業,皆可持續獲得資金協助,且天使投資人投入的產業範圍屬國家重點發展產業者,每年可減除金額上限提高到500萬元,以協助新創事業取得資金。

經濟部表示,為保護關鍵技術及維持產業競爭力,第22條修正草案,透過聚焦投資管理範圍,除投資達一定金額應事前申請核准外,另增列投資於特定國家或地區、特定產業或技術等情形亦須事前申請;同時增訂第67條之3中央主管機關配套管理權限,未申請核准實行投資,處新臺幣5萬元以上100萬元以下罰鍰,而未改正、停止或撤回投資,處50萬元以上1,000萬元以下罰鍰。

經濟部說明,本次修正施行後,期可帶動產業升級轉型、推動新創事業發展,更能保護關鍵技術。期望本次修正案送請立法院審議能儘速通過,俾利法案順利實施,形成台灣產業轉型升級的助力。

資料來源:工商時報/經濟部工業局 智慧機械及5G系統投資抵減官網

全球商标与著作权申请及应用

智慧机械定义

智慧技术元素

(一)感测器:

指用于侦测环境中所产生事件或变化之装置,并将讯息传送至其他电子装置。

(二)物联网:

指网际网路、传统电信网等资讯承载体,使所有能行使独立功能之普通物体实现互联互通之网路。

(三)巨量资料:

指规模巨大之资料,可藉由资料搜集、数据储存、资讯萃取、统计分析达到决策建议,创造创新价值。

(四)虚实整合:

指将机械设备与生产制造程序透过虚拟、模拟或网路等软体技术, 进行实体与数位系统之沟通及互动。

(五)人工智慧:

指电脑系统具有人类知识及行为,并具有学习、推理判断以解决问题、记忆知识或了解人类自然语言之能力。

(六)精实管理:

指藉由管理方法排除浪费, 改善生产制造与服务流程,以提升生产效率及降低生产成本。

(七)(八)(九)数位化管理:

指包含数位化软体技术之制程管理、设备管理、生产管理、供应链管理、客户关系管理。 (包含制造执行系统(MES)、供应链管理(SCM)、客户关系管理(CRM))。

(十)机器人:

指多功能单轴或多轴、全自动或半自动机械装置,可透过程式化动作执行各种生产活动、提供服务或具备与人互动功能。

(十一)积层制造:

指采用加法式制造,透过电脑辅助设计(Computer Aided Design,CAD)数据模型为基础,以外加材料方式逐层堆叠,制造出产品轻量化、减少装配件数量、节省时间成本,实现多种可应用性。

智慧化功能

(一)生产资讯可视化:

指生产资讯可透过移动或显示装置实现数据整合及可视化管理。

(二)故障预测:

指透过数据分析,事先预知机器异常,提前进行保养及维护,以降低机器故障之风险。

(三)精度补偿:

指针对设备所需产出之作动精度,进行动态误差之控制补偿。

(四)自动参数设定:

指针对登录制品资讯,可透过系统汇入该制品之制程参数,提升作业效率;或藉由制程参数记录积累及分析,自动产生优化参数,提升制程品质。

(五)自动控制:

指透过数位化资讯管理系统所收集之生产数据及回授讯号进行计算,并送出控制指令,使控制系统达自动调整之功能。

(六)自动排程:

指将不同工作制程,利用资料分析及演算法,自动产出生产排程。

(七)应用服务软体:

指提供设计、排程、 管理、加工或检测等服务,并具有智慧化之应用软体。

(八)弹性生产:

指因应少量多样或排程调整之需要,可透过控制系统或其他软硬体设备进行制程弹性调整之生产作业。

(九)混线生产:

指能于单一条产线,生产不同款式或规格之产品。